相続税の最高税率は55%です。

これだけを押し出した記事などで、財産の半分以上が税金で無くなる!と思っていませんか?

税率55%が適用されるのは、最低でも6億円以上の資産を持つ方のみです。

では実際にご自身にかかる税額が大体どのぐらいなのか?

まずこの記事では、財産の評価方法をお伝えし、次回、税額の計算方法を解説します。

なお今回は、一般の方が相続税について考えるスタートとして、財産額や税額の目安を把握できることをテーマにしています。

専門的で細かい点は割愛していますので、あくまで目安です。

ただ、税理士に頼むだけでなく、少しでも自分でやってみることはとても大切です。

相続税対策は、税金の知識をそれぞれの方の個別事情に合わせて活用します。

そのため、税理士もお客様へのヒアリングで状況把握に努めます。

そこで、ご本人も少しでも税金の知識を持っていれば、相乗効果で良いアイデアが生まれる可能性が高まります。

この記事の手順で進めれば、一旦目安額が出せますので、税理士に相談する前に是非やってみてください!

その上で、具体的な対策などをお考えの方は税理士にご相談されてくださいね。

相続税の申告をしている人は約10%!

例年、遺族が相続税の申告をしているのは、亡くなられる方のうち約10%です。

さらに、税額が0円で申告する方もよくいらっしゃるので、納税をしている方はもっと少ないことになります。

これは基礎控除があるためで、大半の方は心配がいらない税ということになります。

基礎控除は最低3,000万円

基礎控除とは、これ以下の金額なら税金は生じないというラインのことです。

相続税の基礎控除額は、3,000万円+600万円×法定相続人の数で計算され、以下の通りです。

| 法定相続人数 | 基礎控除額 | 法定相続人数 | 基礎控除額 | 法定相続人数 | 基礎控除額 |

| 0人 | 3,000万円 | 1人 | 3,600万円 | 2人 | 4,200万円 |

| 3人 | 4,800万円 | 4人 | 5,400万円 | … |

法定相続人の数を確認したい方は別記事で解説しています!

所得税の「103万円の壁」と同じイメージですが、相続税では、この金額以上の財産を遺す方が少数しかいないということです。

ただし、「自分は全然大丈夫!」と思った方も、別記事の二次相続で基礎控除を超えることがあるので是非ご一読ください。

相続税の対象になる財産と評価方法

相続税の対象となる財産と評価額の計算方法をご紹介します。

ただし、不動産と非上場株式は、特に専門的な評価が必要です。

ここでは簡易的な方法をお示ししますが、正式なやり方ではないのでご留意ください。

- 土地 : 路線価方式 もしくは 倍率方式

- 建物 : 固定資産税評価額を元にする

- 有価証券: 投資対象によって異なる

- 現預金 : 残高

- 動産 : 売買相場

- 贈与財産: 対象期間の贈与額

- 債務葬式費用 : 借入金や葬儀代

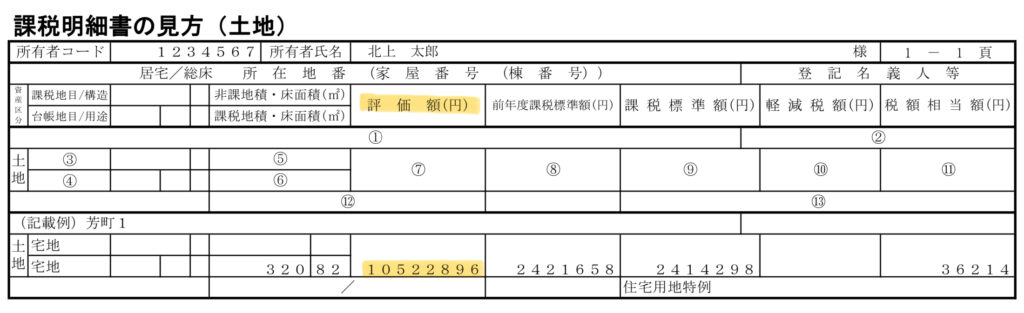

土地(必要なもの:固定資産税の通知書)

評価の手順

土地は所在場所によって、大きく分けて路線価地域と倍率地域に分かれます。

まずはどちらに該当するかを調べます。

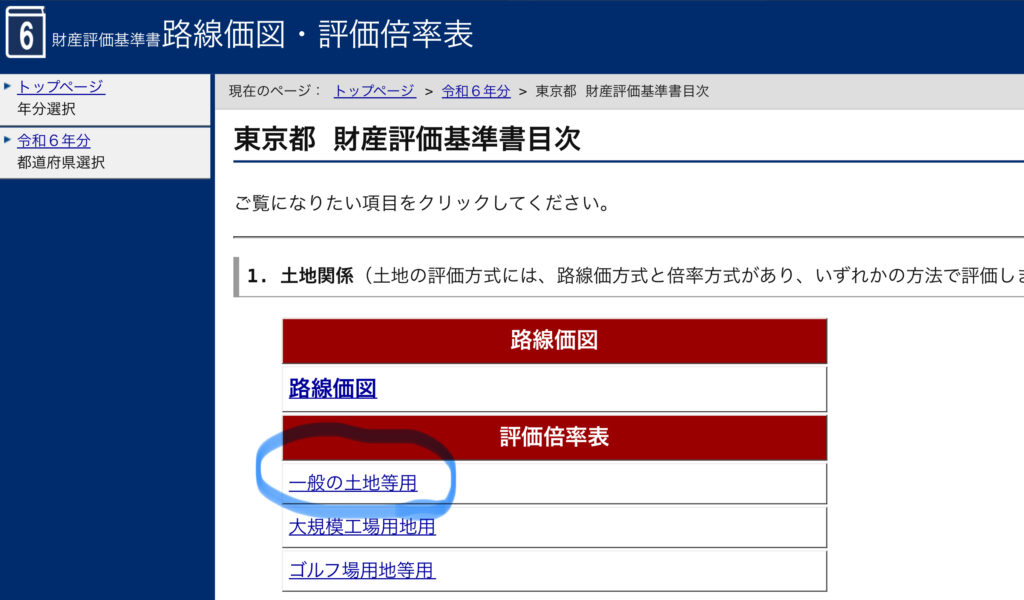

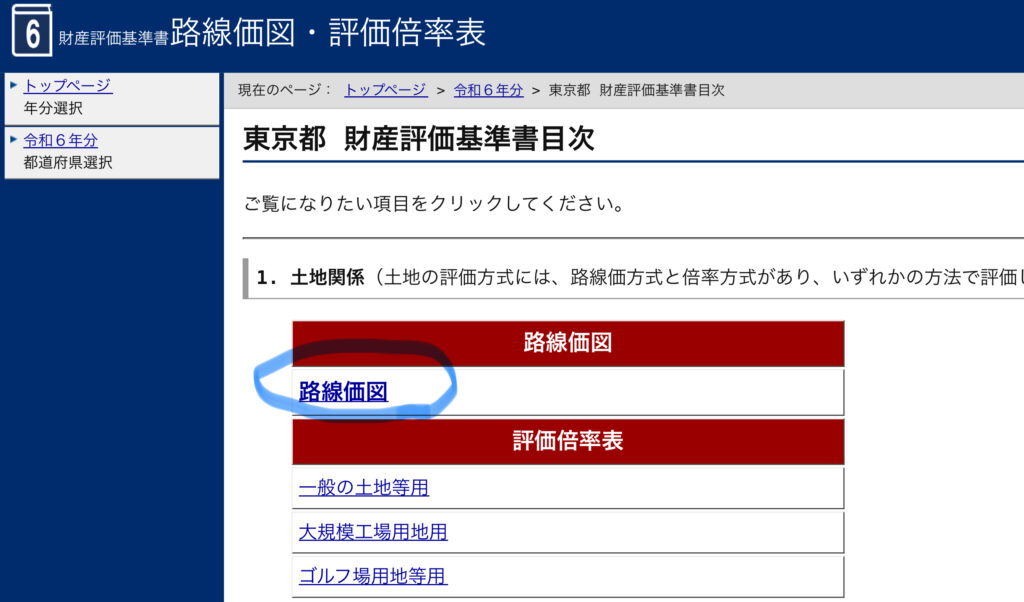

⑴ 以下のページで都道府県を選択します。

⑵ 「一般の土地等用」をクリックし、市区町村を選択します。

⑶ 数字が書いてある地域は倍率地域、「路線」と書いてある地域は路線価地域と分かります。

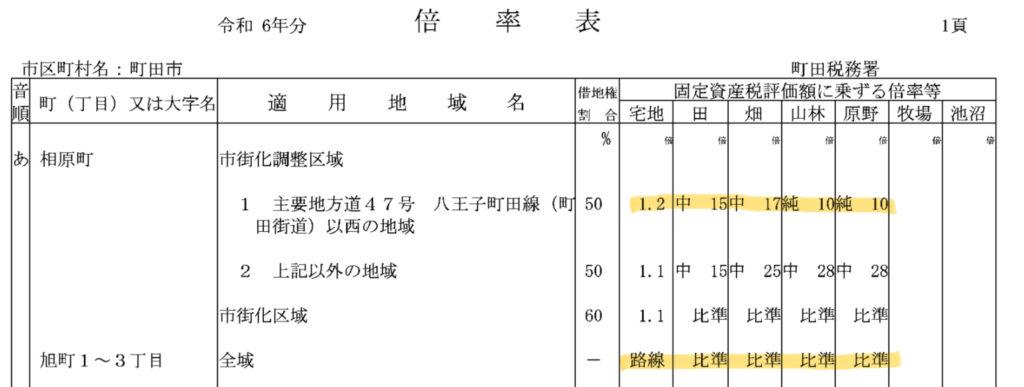

倍率地域

固定資産税の通知書に書いてある、その土地の評価額に、上記の倍率表の数字を乗じます。

土地の種類(宅地、田、畑など)によって、1.2倍、15倍、17倍といった具合です。

評価額の記載場所は、自治体によって違います。

課税標準額など、他の数字も書いているのでご注意ください。

倍率地域の評価例:(固定資産税評価額)10,522,896円×(倍率)1.2=12,627,475円

賃貸用の土地以外(自宅など)なら、これで完了です!

路線価地域

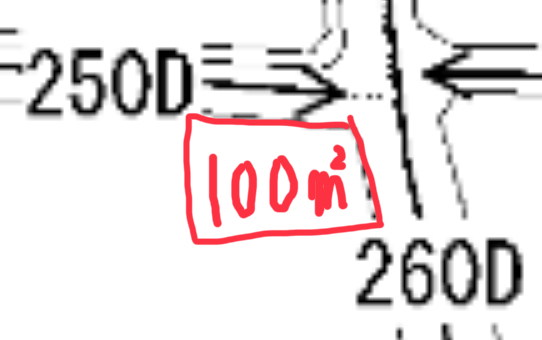

下の画面に戻って路線価図をクリックし、市区町村を選択します。

ここから土地の場所を探すのが大変ですが、頑張って見つけるしかありません…

この例では、2つの道に面していますが、大きい方の数字を見ましょう。

この数字を路線価と言います。

数字は千円単位で、1㎡あたりの単価を示しています。

この例では、260,000円×100㎡=2,600万円が目安になります。

正式な評価額は、小さい方の250,000円や土地の形状などで変動しますが、目安把握のためなので省略します。

こちらも、賃貸用以外の土地であればこれで完了です。

賃貸用の土地は、ここから減額ができますが、その計算方法は別記事でアップ予定です。

また、倍率表の田畑や山林の欄に「比準」と書いてある場合の評価方法も別記事で解説予定です。

建物(必要なもの:固定資産税の通知書)

賃貸用以外の建物の評価額は、固定資産税評価額と同額です。簡単ですね。

賃貸用建物で、満室であれば、固定資産税評価額から3割引できます。

空室がある場合は、減額できるのが(3割×賃貸中の床面積/全室の床面積)になります。

どんなに古い建物でも、規定上、固定資産税評価額は新築時の2割を下回ることがありません。

「なぜこんなボロい家がこんなに高いんだ…」となることもしばしばあります。

どうしても不服がある場合は、役所の資産税課に相談に行きましょう。

有価証券

有価証券と言っても様々ですが、今回は、証券会社などを通して運用している投資有価証券と、非上場会社の株式の2つに分けて解説します。

投資有価証券(必要なもの:取引残高報告書)

ほとんどの方が証券会社を通して売買をされていると思います。

従って、証券会社の取引残高報告書に記載されている評価額の合計を見れば分かります。

報告書は、定期的に送られてくるものか、ウェブ上のマイページで確認できる会社も多いでしょう。

正式な相続税の評価額とは異なることもありますが、目安としては十分です。

特に有価証券の金額は大きく変動することもあるので、実際の相続時にどうなるかは分かりません。

相続税は、死亡日を基準とした評価額で計算されます。

相続人が有価証券を売ったお金で納税しようとしたら、その時には大幅に下落していた…ということにならないよう、低リスクな商品にしておくか、生前に売却することを検討しましょう。

非上場株式(必要なもの:貸借対照表)

ご本人やご家族が会社経営をしている方など、自社の株式を保有していればそれも財産になります。

ただし、非上場株式の評価方法はとても専門的かつ複雑です。

ここでは、かなり簡易的な方法を一応ご紹介しますが、実際の評価額と大幅に異なる場合もあります。

自分で言うのもおかしいですが、あまりアテになりません。

なので、非上場株式の評価だけは税理士に依頼されることをお勧めします。

費用は、会社規模などにもよりますが、10〜20万円が相場と思われます。

評価額の目安は、貸借対照表の純資産の部の合計額です。

その金額÷発行済み株式数=1株あたりの純資産額

1株あたりの純資産額×あなたの保有株式数=評価額の目安

もし貸借対照表が手元に無い場合は、株主の権利として、その会社に請求すれば閲覧できます。

現預貯金(必要なもの:通帳)

一番シンプルな財産で、残高=相続税評価額です。

年間の増減額が大体把握できる方は、今の残高に加え、◯◯年後の残高も予測してみると、税額もより近似できるでしょう。

動産など

車、家具家電、ゴルフ会員権、貴金属、美術品などは、売った場合の金額が評価額になります。

ネットの買取サイトなどで出ている相場が目安になります。

ネットで情報が無い場合は、購入時の金額や買取業者さんの見積額でOKです。

贈与財産

生前に財産を贈与して、相続財産を減らすという対策があります。

有効な対策なのですが、せっかく贈与した財産を相続財産に加算される場合があります。

加算対象になるのは、相続で財産を取得する人に対し、一定期間内に贈与した財産です。

一定期間とは以下の通りです。

- 令和9年1月1日までの死亡の場合…死亡前3年間

- 令和9年1月2日〜令和12年12月31日までの死亡の場合…令和6年1月1日〜死亡まで

- 令和13年1月1日以降の死亡の場合…死亡前7年間

また、相続財産に加算される金額は、贈与した時の評価額です。

以上の通り、贈与したら安心ではないため注意が必要です。

債務葬式費用

相続開始時に確定している債務と、通夜告別式の主な費用は、財産額から控除できます。

実際の相続時は色々なものが出てきますが、試算の際は借入金と葬儀代の見込みを控除しておきましょう。

まとめ

財産別の評価額の目安を知る方法を解説しました。

次回は、これを元に相続税額の試算方法をお伝えします!

コメント